Las Letras de Liquidez del Banco Central, más conocidas como Leliq, son un instrumento que la autoridad monetaria utiliza para regular la cantidad de dinero en la economía. Cuando se emite una Leliq, el BCRA absorbe pesos que están en la base monetaria. En cambio, cuando no se renuevan esos títulos al vencimiento debe emitir pesos para pagar esa obligación.

Estos títulos fueron utilizados por el BCRA para reemplazar a las Lebacs, que eran un instrumento similar, pero con ciertas diferencias. Una de ellas era que la podían comprar particulares mientras que solo los bancos pueden tener en su cartera a las Leliq. También se diferencian por su plazo de vencimiento: las Leliq vencen a los 7 días mientras las Lebacs tenían un plazo mínimo de 28 días.

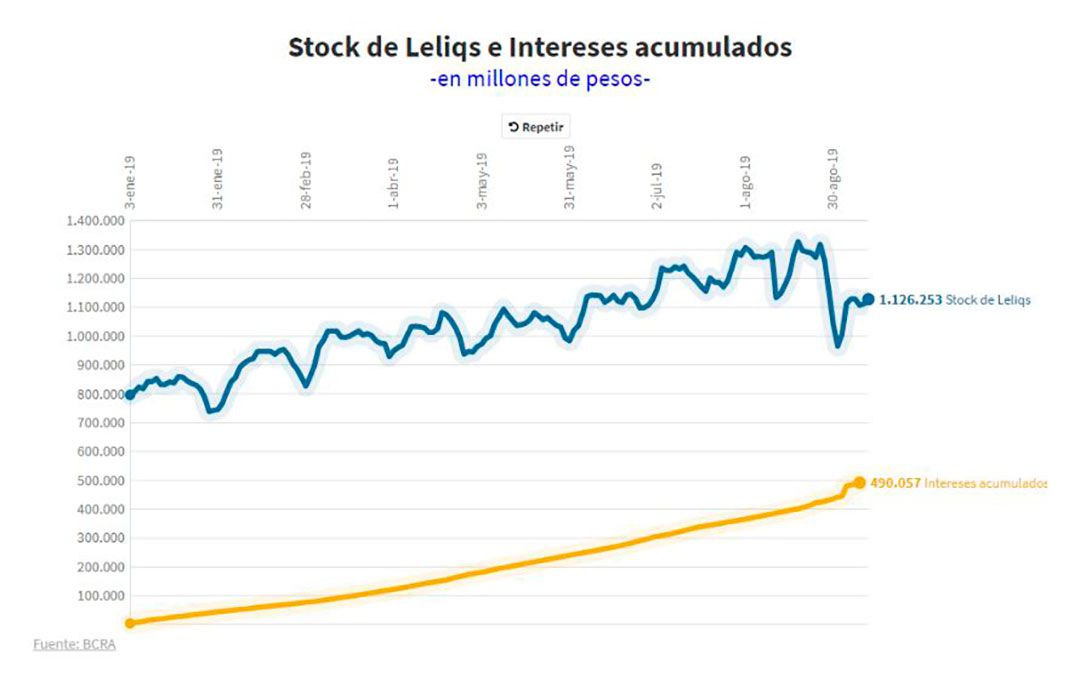

Si se analiza el stock de Leliq que existe hoy, en pesos argentinos parece un gran número: 1,1 billones de pesos. Sin embargo, si se lo pasa a dólares, son poco más de 19.000 millones. Vale señalar que las Lebacs llegaron a 1,3 billones de pesos en abril de 2018. No obstante la cifra representaba unos 65.000 millones de dólares. Es decir, 46.000 millones de dólares menos que en ese momento del pico máximo.

El punto clave es qué tasa de interés pagan y qué indexa a ese stock de letras del BCRA. Hoy pagan una tasa de interés cercana al 80% anual. Con lo cual, si calculamos los intereses que genera ese stock, vemos que estos son elevadísimos. En lo que va del año se generaron más de 490.000 millones de pesos de interés, ya que al capitalizar las letras a los 7 días, puede lograrse una tasa de interés efectiva de 120% anual si se decide renovarlas en cada vencimiento. En pocas palabras, si continúa con estos rendimientos, el stock superaría su duplicación.

Asimismo, las elevadas tasas de interés que pagan a los bancos por las Leliq se ven reflejadas en las tasas de interés que los ahorristas obtienen por depósitos a plazo fijo. Algunos bancos en la actualidad pagan más de 60% anual de interés por depósitos a plazo en pesos.

El gran interrogante es, ¿qué va a pasar con la herencia de las Leliq? Esta dinámica de altísimas tasas de interés es una forma de emisión futura y de efectivizarse la inflación futura. Si al momento de expandirse la cantidad de oferta monetaria, no hay un crecimiento de la demanda de dinero.

En algún momento los bancos no renovarán las mismas pese al atractivo rendimiento, ya que los depositantes preferirán no renovar sus depósitos a plazo. Allí se podría repetir lo ocurrido con las Lebacs. Muchos de esos pesos no renovados irían a comprar dólares, por lo que El BCRA perdería reservas si quisiera contener el tipo de cambio, mientras que si la salida de esos títulos fuera muy grande, se generaría un salto inflacionario al aumentar de manera significativa la cantidad de dinero circulante.

En el contexto actual, con el control de cambios, la cuestión es diferente. Las empresas ya están limitadas para dolarizar sus depósitos a plazo en pesos, ya que lo prohíbe la restricción impuesta por el BCRA. Y los ahorristas minoristas (personas físicas) solo pueden comprar hasta 10.000 dólares por mes (probablemente esta cifra baje a partir de octubre). Por este motivo, es esperable que el rendimiento de las Leliq pueda ir disminuyendo sin tener una demanda excesiva de divisas por el cepo cambiario. Habría una menor pérdida de divisas y un menor movimiento en el dólar oficial e inflación.

La clave es qué tan rápido se producirá esa baja de tasa de interés. Obviamente tendrá menos consecuencias negativas (más inflación, más presión alcista en el dólar oficial y sobre la brecha cambiaria) si detrás hay un programa integral consistente fiscal, monetario, cambiario y financiero que no solo tome en cuenta a ese problema sino la macroeconomía como un todo.

Detrás de cualquier solución que se quiera dar al stock de Leliq, la confianza es clave. De lo contrario, si se intenta desarmar este stock para monetizar el agujero fiscal bajo un esquema poco creíble o que no es consistente, el costo puede ser muy grande en términos de inflación y de actividad.

El autor es economista y miembro de CESUR (Centro de Estudios Económicos del Sur). Este artículo fue publicado previamente en Fin.Guru

Seguí leyendo:

Industriales y constructores proyectan otro trimestre recesivo y con despidos

La AFIP reglamentó la app para incentivar la facturación en comercios